今天给大家分享的内容是鹿可Q2财报解读分享会第三场快手的核心观点。

中概股财务数据概览

现在已经差不多8月底了,这个财报季已经过了一大半,所以我想先给大家看一下截止到目前为止,已经披露二季度财报的中概股财报跟踪,包括腾讯、阿里、京东、网易、快手、小米、理想、贝壳,小鹏、Boss直聘、唯品会。从市值从大到小排序,列出来第二季度的收入、经营利润、净利润以及同比增长率、环比增长率。

从中位数的角度来看,二季度的收入同比、环比都在下降,所以整体二季度的环境其实是不好的。

但如果看经营利润跟净利润就很有意思,同比在下降,这个很容易理解,因为去年二季度互联网行业都受到了很大的打击。但是看环比的话,我们会发现很多公司相比上个季度,盈利上是有改善的。

这其实也是现在整个互联网行业大的主题,就是大家都认清了形势不好,开始控制成本、努力做利润。事实也证明科技公司赚钱的能力还是比很多传统的行业要强,所以我们会看到这些公司都相对比较成功的在二季度宏观大环境这么不好的情况下,还能相比一季度有一些改善。

快手基本面分析

接下来先看快手,其实这已经是我第三个季度讲快手了,我们之前讲快手的逻辑非常直接,先看业务基本盘,也就是用户的情况。包括dau怎么样?用户市场怎么样?流量池怎么样?这个决定了快手商业的基础;

第二是看看商业化的进展如何,也就是收入情况怎么样;

第三看盈利行不行;最后看快手提出来的一些新的概念、新的增长空间发展的怎么样,能不能撑起来一个新的估值,具体可以点击以下链接查看。

快手2021年财报季投资策略分享会纪要

快手2022年Q1财报投资策略分享会纪要|鹿可5月财报季

1. 业务基本盘

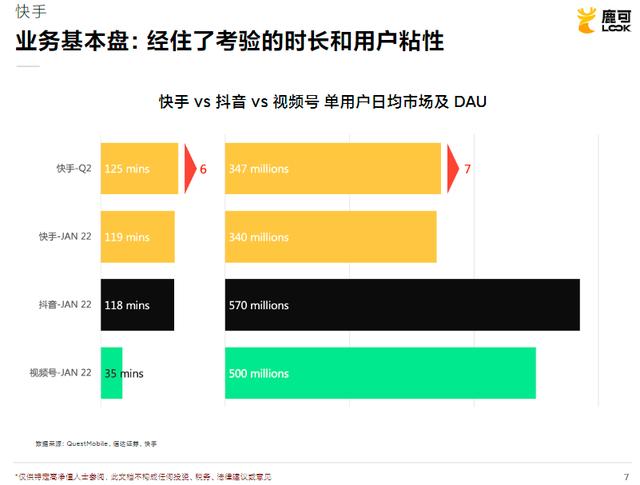

今天也不例外,先看业务基本盘。二季度的DAU3.47亿,时长125分钟,季度同比环比都是微涨的。如果去跟抖音包括视频号去对比的话,快手在也是非常优秀的,DAU虽然比不上抖音,但是在视频号的进攻下,也并没有下降,这个季度依然是涨的。

所以快手在过去几个季度的表现打破了市场的一个担忧,就是担心快手会被抖音或视频号抢夺用户和时长。快手证明了自己的用户粘性非常强,产品逻辑经得住考验。这决定了快手这家公司的基本盘,它是短视频这个优质赛道非常稳固的行业第二,并且它还在增长。

2. 商业化进展

接下来我们看看收入,也就是商业化进展。

直播这块没什么特别好讲的,Q2超预期,我们也注意到有一些监管上关于直播打榜的限制还没有落地,之后落地可能会产生一些影响,但是大家对这一块也没有抱特别高的期待,所以我觉得影响不大。

比较有意思的是两块:

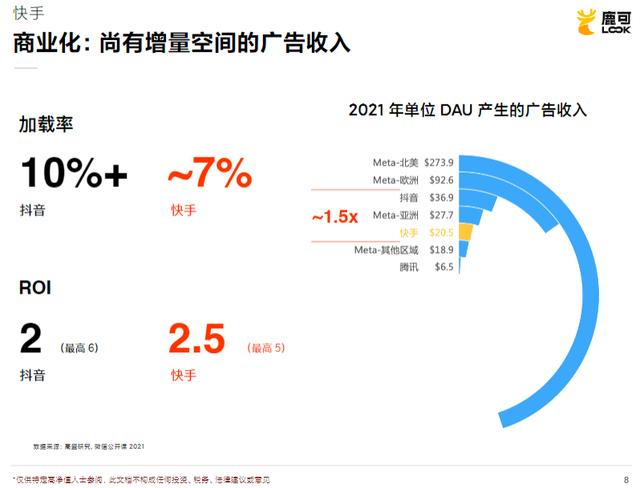

第一是广告收入。广告收入今年是超预期的,同比增长10.5%,但环比稍微降了一点。从整个中概股的营收情况来讲,其实市场大环境今年Q2是很差的,但是短视频依然非常强,并且在抢夺广告的市场份额。具体到快手,我们认为快手的广告收入还是有非常可观的上涨空间。

一方面是从加载率的角度,快手今天的广告加载率大概在7%,抖音是超过10%,所以快手其实还是有增加广告插入率的空间,而抖音基本上已经见顶了。

另一方面是从ROI的角度去看,今天的行业数据上抖音的ROI大概是2,快手是2.5。所以快手的ROI还挺高的,这也会帮助快手在大环境不好的情况下对广告主有更大的吸引力。

最后是单位DAU产生的广告收入。快手2021年的广告收入/DAU差不多是20多美金,也就是100多人民币。抖音是36.9美金,facebook亚洲大概是27.7美金、欧洲92.6美金、北美更是达到了200+美金。所以我们从单位dau的广告收入来看,快手至少有往上探一探抖音广告收入的空间,这个空间就有1.5倍多。

第二块是电商业务。电商业务GMV的增速是超预期的,而且是大大出乎很多人的意料。因为回想一下Q2的情况:上海从4月到5月底都在封城,然后又是全国多地爆发疫情,当时的估计是整个中国30%-40%的地方都在封锁的状态下,中国社会零售总额都掉了4.6%。但是快手Q2的GMV却达到1912亿,同比增速30%+,且环比微增。所以这是一个非常令人惊喜的数字。

相比之下,阿里作为国内最大的电商平台,Q2的GMV掉了5%,这个其实也很好理解,因为阿里太大了,所以跟着社会零售总额的变化走。而快手在这个情况下还能做出一个非常不错的GMV,其实说明直播电商,尤其是在快手这个平台上去做电商,这个业务逻辑是成立的。另外快手的Take Rate也还有一定向上的空间,这也是财报出来之后大家都在讨论的事情。

3. 盈利

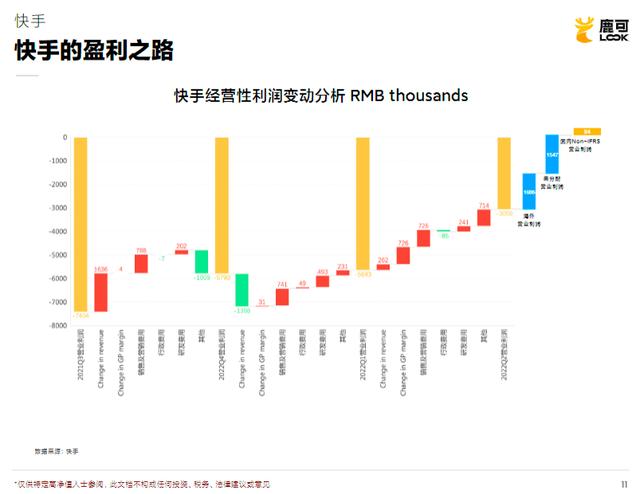

看完收入再来看盈利。快手Q2的一大惊喜就是中国区域的Non-IFRS盈利首度转正。什么是Non-IFRS盈利呢?简单来说就是去掉用股权激励支付的成本,以及一些一次性收入开支之后的常规性经营利润。

快手的亏损问题一直饱受市场关注,尤其是今年大环境变得不好之后。所以针对这个问题,管理层之前的财报会议也立过几次flag。

最早是2021年的Q3财报,那个时候快手管理层刚刚换帅,然后就在电话会上说我们对降本增效保持很大的决心,并从三季度开始付诸行动。然后是Q4财报的电话会,当时已经是今年3月份了,管理层表示对于今年内实现当季的国内业务Non-IFRS净利润转正有信心。

接着是刚结束的2022年Q2电话会,说提前两季度实现了国内的经营性盈利。

所以这是一个比较漂亮的结果。我们分成几步去具体拆解一下这个flag是怎么实现的:

第一步,看收入增长贡献了多少盈利;第二步,看毛利率的提升;第三步,看销售和市场费用、行政费用、研发费用的控制,以及其他那些不算在Non-IFRS盈利中的收入。

首先,从2021年的Q3到2021年的Q4,主要的贡献还是收入的增长,以及营销费用的控制。

然后2021年的Q4到2022年的Q1,可以发现收入是下降的,但是靠成本控制,利润还是有一定的提升。

接着是2022年Q1到Q2,收入稍涨了一点,但是毛利提升带来了不少贡献。另外还是靠营销费用的管控带来了非常不错的成本控制。最后再加上海外的亏损,以及用股票分配的成本,以及其他的一些收入开支的变动,我们就得到了今天的国内经调整净利润的转正。

所以我们可以看到,在快手从亏转盈的这个过程中,收入的提升并没有多大贡献,主要是靠两块。最大的一块是成本控制,勒紧裤腰带提升效率;第二块,也是比较令人欣喜的情况,是靠毛利率的提升。所以也验证了我们之前说的,在市场环境不好的时候,这些轻资产的互联网公司其实还是比较容易挤出利润的。

4. 为什么开盘暴跌?

说到这里,这次财报不管是收入、用户的情况,还是利润的情况都还是很正面的,我们觉得挺不错,听完电话会也没有什么问题,前天晚上还给客户发了财报,并且表示看涨。

结果第二天开盘就打脸了,开盘暴跌,盘中一度跌了超过10%,搞得我们也有点懵,不知道发生了什么。我们各种去找找原因,搜集消息,大致搞清楚发生了什么。下面我们一条条来看具体跌的原因:

第一是大盘情绪不好,前天大家可能都在朋友圈看到了一篇任正非发的现象级的文,这篇文章的影响力至少传递给了A股和港股的每一家公司,结果就是昨天A股、港股都崩了。但是这样的一个大盘的下跌幅度只有1%到2%,不能解释快手10-20%的下跌。

之后我们又看了彭博的一个消息,说上市前的一些股东获利减持,包括市场上也有一些消息说快手上市前的几个VC大股东目前在减持。老股东减持其实是一个比较正常的行为,如果公司的表现以及基本面很好的话,不应该至于对市场产生这么大的砸盘效应。另外从交易量上看,24号的交易量其实并不高,没有什么异常,我们也认为这个交易量不至于能形成砸盘。

最后下午发现,圈子内开始传一份快手财报电话会之后的分析师Briefing,说是给了一些很差的指引,包括有人说海外业务扩张会制造巨大的亏损,有人说广告的指引太差了,广告没希望了之类的,这个我们稍后展开讲。

这里我们重点看看管理层给了哪些指引。

4.1 收入层面

收入包括三个方面:直播、广告,电商。

直播方面管理层给Q3的指引是同比增长10%,这是一个正面消息,会带来大家对预期的上调,从330亿调到了340亿。

广告方面其实是有一些负面指引的,管理层说Q3的广告恢复不及预期,外循环同比持平,内循环的增速更好,但是可以保守一点。也正是这句话让市场上很多人在讨论,也制造了一些担忧,市场包括分析师确实都下调了广告的预期。

电商方面,这次其实是一个非常正面的指引。第一,本来Q2电商的GMV就大超预期。第二,管理层Q3指引看20%的增长,四季度会恢复的更好,达到30%的增长。所以大家普遍上调了电商的收入预期。

综合这些因素,收入是微微有下调,但是幅度不大。另外管理层对毛利率给出了非常正面的指引,说毛利率将持续改善,而且Q2公布的业绩中,毛利率本来就非常不错,从42%涨到了45%。毛利率的持续改善,以及毛利率的上调乘以只有一点点影响的收入下调,所以最终在毛利上还是一个正面的结果,影响没有那么大,这是收入层面。

4.2 费用层面

大家担心的另外一方面是营销费用会增长。管理层Q3指引中提到100亿的营销费用,认为当前的投入产出比不错,准备加大海外核心地区的投放,这让市场上的一些投资者有些担忧,觉得是不是又要加大亏损了?营销费用又下不来了?

这样的一个指引出来之后,分析师确实是把营销费用预期给调高了。但是不要忘记刚刚讲的,二季度快手在费用的控制上是非常优秀、超市场预期的。这些费用控制挤出来的空间,哪怕稍稍调高一些营销费用,也不太会影响市场对快手当前基本面以及接下来一两个季度的业绩判断。

所以,我们总结一下就是,说管理层对Q3的指引很差把市场带崩了,这件事情我们是不认同的。认为Q3指引对快手基本面的影响非常糟糕,这是一个非常浅的解读。

拆开来看,收入下降还是大环境不好带来的影响,我觉得可以理解。但毛利率提升是一个永久性的提升,所以一个暂时的外部原因导致的轻微负面信息,对比整个公司盈利能力上长期、可持续的提升,我认为这不会是一个很负面的影响。

费用方面,在一个非常优秀的二季度费用控制之后,只是放一些口风,说要加大一些海外营销费用投放,同时这个投放增加的金额并没有超过已经实现的费用控制的金额,所以我们认为这块也影响不大。而且之前已经看到了连续几个季度快手对费用控制下狠手的魄力,所以我们认为这一些费用的提升对于经营利润的影响是非常有限的,市场是过度反应了。

以上是针对快手在财报后股价反常下跌的解读。

5. 其他业务

最后快速说一下我们这个季度看到一个比较有意思的、觉得有些惊喜的增长点,就是快招工。

蓝领招聘是快手从今年一季度开始提的一个概念,我觉得这个东西跟快手的用户调性还是蛮符合的。今天也有很多公司把蓝领招聘作为未来的潜在增长点,它又非常符合今天中国的社会发展现状,去解决今天中国劳动力供需不匹配的问题,所以政策风险非常低。

同时这还是一个蛮奇妙的场景,相当于它通过直播来招聘,可以直观的给这些工人展示如果你来我们工厂会做什么工作,然后食堂的环境怎么样、宿舍的环境怎么样,听起来是挺切合快手的用户调性的。

事实上,这个季度第一次披露的数据也让我蛮震惊的,快招工的月活到2.5亿,合作企业数量到了10万家,简历的日投率峰值到36万,我觉得这还是挺不错的数据。

当然这只是一些表面的数据,因为第一还没有在做商业化付费,第二是使用这个平台的很多其实还是原本的用工中介。但是不管怎么样,我觉得这还是一个挺有趣的场景。

6. 定性分析与定量分析

6.1 定性分析

首先快速做个定性分析。快手的业务基本盘是很稳固的,用户的盘子、流量的盘子就在这儿,广告以及承载在流量上的电商收入有高确定性的增长。出海方面有待观察,但是管理层做了这么多动作,并且现在又想加大一些投入来买量,我们觉得可以观察一下结果。

蓝领招聘方面,快招工感觉跑出来了一些成果,会是一个比较有趣的垂直场景。

向下的风险方面,今天最大的风险就是宏观环境持续的不行,增长做不起来,广告市场也在萎缩。

向上的驱动力或者是潜在的利好方面,之前我们也说了,大消费环境跟市场信心相关的就是疫情的政策,如果疫情放开的话,市场消费肯定会有很大的提振,市场信心也会有很大的提升。

另外如果抖音上市的话,我们认为对快手是利好,当然前提是抖音数据和增长都不错,抖音上市也有一些符号性的代表意义。再有就是出海,这件事截止目前还没有看到什么好的结果,但是如果它展现出了一些非常乐观的数据的话,我们也认为会提振快手。

以上是定性的分析。

6.2 定量分析

定量分析的话,上个季度我们做了个估值测试,当时是对2022年的收入做的。这个季度的话,一方面是2022年已经过去大半了,另一方面是管理层都给了这么明确的Q3指引了,所以我们干脆从2022年的一致预期数据出发,调整估值倍数和增速两个变量,看一看在不同情况下,未来三年快手的股价会是什么样的。

我们假设未来三年营收增长率在10%-30%,估值倍数在16倍到32倍这个区间,那我们就会得到一个矩阵。如果按照25%的年营收增速,并且按照24倍的PE去给快手估值的话,那2025年股价对应的是96港币。

但那是2025年的股价,如果我们把它按照10%的折价率折回2022年的年底的话,就会有一个新的矩阵,比如96块钱,我们按照10%的折价折到2022年就只有72港币了。

这个矩阵是展现给大家感受一下,我们估计的价格中,已经包含了哪些对未来的增长和估值水平的假设。我们的基准情景是24倍的PE估值。选择24倍PE的原因是,它是过去20年纳指的平均估值,同时它也是过去十几年,BAT这些中国互联网巨头的平均估值水平。而25%的年化增速拆解下来,它背后有三个假设:

第一,未来三年直播的年增速5%;

第二,广告的年增速35%,那么到2025年收入会到1230亿,相当于用4亿的DAU×307块的广告收入/DAU/年。这个水平大概是抖音2021年广告收入的一半,而每DAU产生广告收入的水平大概是2021年抖音的1.5倍。

第三,电商每年增速30%,到2025年的收入就是211亿,相当于是两万亿的GMV×1.1%的货币化率。这方面管理层提到过,为了维持增速、培育市场,会保持一个相对低的增速。

所以从收入的角度来看,这个假设并不是特别保守,而是比较合理的贴近今天的增长水平以及管理层指引的目标而得到的。

下面还有一些基本的假设,包括假设毛利率会进一步提升到48%,营销费用会进一步下降到30%,研发费用会进一步下降到13.5%。行政费用每年会增长5%。就在这样一套基准假设下,如果乘以24倍的估值,2025年的股价就会是这样的。

总的来说,快手从去年Q4到今年Q2我们已经讲过很多次了。我对快手的看法和结论一直都比较一致:区间比较明确,大家别太乐观,也不需要太悲观。业务没有什么问题,但是今天的估值已经包括了一些业务的增长。

以上就是快手的财报解读。

如若转载,请注明出处:https://www.vsaren.org/24957.html

相关推荐

-

微信出租赚钱是真的吗,微信出租赚钱真的吗?

“高价收V,每天100元,当天结算。” …… 这样不劳而获 寻找稳定的投资机会,确保不会亏损,是许多人的目标。以下是一些可以考虑的方法: 1. 股票投资:选择稳定的大型公司股票,特…

-

现在买什么基金比较稳定赚钱又快(现在买什么基金比较稳定赚钱 债券基金)

01 大家好,我是园长~ 我们今天聊两个话题,先来说一说这只不愁卖的基金是谁呢? 我们还是不卖关子,直接报答案。 它是安信基金即将发行的一只新基金——安信恒鑫增强。 为啥说它不愁卖…

-

六间房直播怎样收库存币_(六间房直播怎样放在电脑桌面上)

本人目前从业于国内在线社交娱乐行业,下面跟大家谈一谈目前我对国内在线社交娱乐行业的看法。 我国的在线社交娱乐行业其实起步也就是这一二十年,准确地来说,全球的这个行业都是在这个时间段…

-

卖水果朋友圈怎么推广宣传语(卖水果朋友圈怎么推广宣传好)

我们要向水果们学习,做广告的方法 我发现,很多水果都是做广告的高手,比如楮桃树的果实,桃,西红柿和苹果等,都是做广告的高手。我分析了一下这些水果们做广告的手法,无非就是通过为别人提…

-

抖音特效君赚钱是真的吗(抖音特效君完成上线十块钱)

这位高高瘦瘦,总是戴着一副黑色眼镜的男孩子,名叫小杰。 他不同于常人,有着天马行空的想法,靠着5毛特效,涨粉600多万,惊呆一众外国人,他被称为全网最牛特效师,做出的特效真假难辨,…

-

农村种植好项目八大农村种植项目(农村种植好项目推荐)

今日头条 在农村种植什么可以带动整体村民共同致富。其实这种项目有很多。就是看你有没有这种恒心,并且你们村上的村民,会不会听你的话,跟你共同进退,这是很关键的一点。 您这个问题还真不…

-

任务赚钱,赚钱任务?

骗子为了你兜里的钱 可谓是“煞费苦心” 他们可以将多种骗术相互结合 步步为营、处处设局 一旦陷入其中,很难摆脱的境地 比如“桃色”刷单诈骗 就是一种复合型诈骗 特别针对心智薄弱的男…

-

手机挣钱一单一结,手机赚钱一步到位?

最近,网络上有很多人在寻找兼职,但其中也存在很多陷阱。我曾经搜索过一些兼职的详情,大多数是刷单、下载注册做任务、看新闻转发分享等。其中,刷单的陷阱最多。我曾经看到一个所谓宝妈分享的…

-

淘宝创始人是谁-,淘宝创始人是谁哪里人?

淘宝是当今中国乃至全球最大的电商平台之一,它是阿里巴巴旗下的产品,主要提供给商家和消费者进行在线交易。但是,在这个掌控着中国电商行业巨大市场份额的平台背后,却隐藏着一个带着神秘色彩…

-

怎样看微信20w剩余额度,微信20w剩余额度查询方法?

微信交易额度每年20万,尽管我自己从未使用过,但令人困惑的是,我的额度显示已经用完了。为了弄清楚原因,我决定立即进行查询。 近来,洗黑钱问题频繁被提及。不法分子广泛利用他人身份证信…