来源:2022第三届中小金融机构数智化转型优秀案例评选

获奖单位:重庆银行

荣获奖项:营销创新优秀案例奖

一、项目方案

普惠小微客群具有需求灵活多变、信贷不易触达、维护成本高企等等特点,对商业银行的客户挖掘、维护和管理能力提出了较高的要求。通过构建一站式普惠小微业务支持平台——鏸渝云管家管理系统,为全行普惠小微客户经理和业务管理人员提供营销获客、潜客挖掘、客户管理、产品推荐、业绩监测、流失客户跟踪等功能支持,实现了普惠小微业务的数字化转型发展,提高了“获客、活客、留客”的能力,提升了业务管理的自动化和智能化水平。

鏸渝云管家系统具有可扩展性和易集成性。业务前端对接微信银行、手机银行、二维码、小程序等营销渠道,通过部署在鏸渝云管家的产品智能推荐模块和营销任务分配模块,自动为留资客户推荐合适的普惠小微产品和客户经理,客户经理可以通过鏸渝云管家系统实时查看留资客户信息,开展客户拜访和营销,制定合适的融资方案,显著提高了对客户融资需求的应答效率,实现了客户的“专人式服务”。

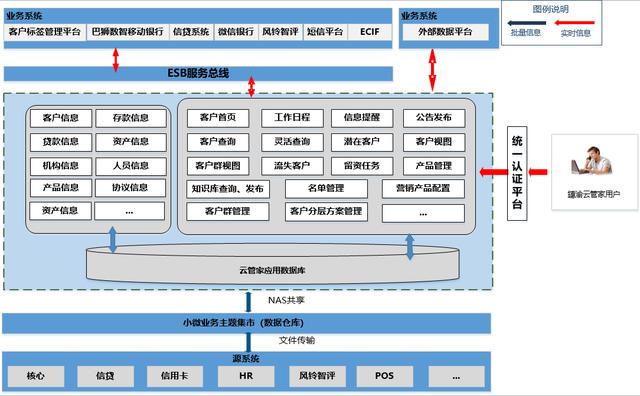

业务后端通过与数据集市、信贷系统等重要业务系统的对接,实现了基于数据驱动的客户挖掘维护、业务营销管理等功能,围绕不同层级的用户需求,建立起客户查询、客户灵活查询、客户视图、流失客户等客户管理功能,产品配置、知识库、营销管理、潜客挖掘等产品管理功能,消息发布、待办事项、公告参数配置等系统管理功能,任务下达、统计决策、分支机构和人员绩效管理等业务管理功能,提升了客户经理的工作效率,同时为管理人员提供了决策依据,实现了对不同层级、不同角色用户的一站式全覆盖普惠小微业务运营支持。项目平台的总体逻辑架构图,如图1所示。

图1:鏸渝云管家总体逻辑架构图

二、创新点

鏸渝云管家系统实现了基于数据驱动的普惠小微客户运营和业务管理的创新工作服务模式。

创新获客模式:综合运用监管、政务部门搭建的外部渠道,整合网上银行、手机银行、二维码、小程序等内部渠道,搭建普惠小微数据集市,通过专家经验、机器学习等方式,建立产品推荐模型、潜客挖掘模型,形成以数据驱动的协同获客体系。

综合化管理平台:以提升客户体验、提高业务效率为目标,为普惠小微业务集成营销获客、产品推荐、数据分析、决策支持等功能,为业务提供一体化管理支持。

流失客户智能监测:通过数据模型监测,第一时间获取客户流失动向,指定客户经理进行专人跟踪,通过一系列营销策略,提升小微客户的留存率,提高客户粘性。

三、技术实现特点

1.采用MOIA任务调度工具,通过NAS获取数据结果,更为高效稳定

不需要规划存放源文件磁盘空间。不占用本地磁盘空间,不涉及在本地创建对应的源数据文件目录和删除、备份等机制,提高数据的稳定性。

减轻网络带宽和服务器负载。不涉及每日获取大量源数据文件到本地,不占用网络带宽,不影响应用服务器其它服务进程的运行。

节省批量运行时间。采用NAS,可节约1-2小时的数据传输时间,能尽早的完成后台批量作业,及时把业务数据呈现给系统用户使用。

减少沟通成本。不涉及协调文件传输平台确定数据文件的流转流程、交互方式等,减少沟通成本,加速了系统数据调取实施进度。

2.实现高可用负载均衡

通过F5实现Web复位的高可用与负载均衡。F5具备负载均衡、应用探活、分发请求的功能,通过将Web页面部署在F5中,承担Web容器和负载均衡、分发请求的任务。Web容器功能为用户提供了请求访问功能,负载均衡、分发请求为Java应用提供了高可用与负载均衡的功能。

使用Spring-boot所有的程序文件、依赖包集成于一个Jar包。Java应用使用undertow作为Servlet的内嵌容器,不需要额外的servlet中间或servlet容器。

使用共享存储的方案实现Web服务间、应用服务间的文件共享。Web服务、应用服务、redis服务均部署在Linux 虚拟机下,Redis服务使用一主两从三哨兵后方式,实现Redis服务的高可用。

3.客户端采用Native+Web的架构设计

与终端交互的部分采用Native方式实现,业务逻辑用HTML5页面实现,服务端采用开放的J2EE系统架构建立,资源消耗低、响应速度快,支持集群布署,具有高效稳定、可扩展性和可维护性强等特性。

4.系统大量地采用轻量级的框架设计

系统资源消耗低,性能出众,单个交易响应时间小于2秒,平均响应时间小于1秒。

四、项目过程管理

项目各阶段的实施周期:

2021年03月,项目完成前期调研和分析,正式立项;

2021年05月,项目组成立,确定项目经理及成员,召开项目启动会,项目正式启动,进入需求调研阶段;

2021年07月,需求分析完成,提交需求规格说明书、系统概要设计说明书、系统详细设计说明书;

2021年07-09月,功能开发与单元测试;

2021年09-11月,集成测试,系统测试、UAT测试,压力测试,安全测试及相关测试验收报告;

2021年12月,试运行;

2022年03月,试运行成功,推广运营;

2022年3-5月,启动项目二期建设,进行需求分析,完成功能需求评审;

五、运营情况

从客户获取来看,鏸渝云管家系统运营以来,仅半年时间,为分支机构推送客户3440户,其中25%的潜在客户需要融资支持;监测流失客户2230户,挽回率达到67%;对接外部系统,为46家分支机构融入政务平台。

从外部客户体验来看,银行授信产品种类繁多,难以了解其特点,通过客服坐席答复转办的效率较低。鏸渝云管家系统打通了前端营销渠道,通过产品推荐,任务分配等功能,一方面可以为客户更加精准地推送适用的金融产品,客户经理可及时接收客户的融资需求,快速制定营销和融资方案,提高了服务效率。

从内部用户体验来看,普惠小微业务单户贷款规模小,管理难度大,占用分支机构大量精力,客户还容易流失。鏸渝云管家系统基于数据驱动开展潜客挖掘和流失客户分析,营销成功率大幅提升,客户更易挽回,提高了客户经理的业务效率。

六、项目成效

1.项目成效

通过鏸渝云管家系统的潜客挖掘功能,分析内外部大数据资源,积极挖掘、充分了解小微企业、个体工商户、新市民等群体融资需求,分批次为各分支机构推送潜在客户,精准纾困帮扶各类困难市场主体。上线近半年来,已向分支机构推送对公客户3440户,其中25%的潜在客户有融资需求,已初步识别19107户潜客名单,将通过专家经验、机器学习进一步分析挖潜。

通过鏸渝云管家系统的流失客户监测功能,累计监测分析流失客户2230户,将流失客户分配至相应的管户客户经理,通过调整产品、利率策略等方式,强化营销方案,客户挽回率达到67%,挽回客户1494户。

通过鏸渝云管家系统对接外部营销渠道,处理了264笔订单或申请,对接客户融资96笔,发布了4个特色产品,为46家分支机构对接了政府合作平台、首贷续贷中心的获客渠道。

普惠小微业务面临银保监两增、人行普惠、普惠涉农、国标小微等多维度统计口径,给分支机构统计分析带来极大的不便,占用客户经理人力。鏸渝云管家系统上线后,实现了上述监管口径的系统自动统计分析,为分支机构提供了便捷的业务支持工具,可节省客户经理时间,更多投入到营销和授信等工作中。

2.社会效益

鏸渝云管家管理系统的建立,有利于提升客户服务体验,提高业务效率,降低管理成本,是我们进一步践行普惠金融理念,探索数字普惠新模式的阶段性成果。我们将进一步履行社会责任,积极探索普惠金融服务新模式,实施普惠金融服务供给侧结构改革,推动建立金融服务小微企业敢贷愿贷能贷贷长效机制,支持小微企业发展。

七、经验总结

鏸渝云管家管理系统在整个组织与实施过程中,各方人员紧密配合,积极、高效地完成系统的建设。项目实施计划有据、推进有序、实施有力,在系统实现上对现有的业务分析详尽、对未来发展需要考虑充分,满足前期的业务需求并具备扩展性。普惠小微业务具有需求灵活多变、信贷不易触达、维护成本高企等特点,在互联网金融科技背景下,采用智能化、数据化手段,推动普惠小微业务高质量发展,是大势所趋,我们打造了普惠小微业务的一站式支持平台,为促进普惠金融业务发展起到了积极作用,是我行普惠金融业务数字化建设道路上的一座里程碑。

更多金融科技案例和金融数据智能优秀解决方案,请登录数字金融创新知识服务平台-金科创新社官网案例库、选型库查看。

如若转载,请注明出处:https://www.vsaren.org/27927.html

相关推荐

-

畅读有声化平台配音兼职,畅读有声化平台配音兼职app?

对于喜欢阅读的人来说,纸质书、电子书和有声书籍三种阅读方式应该都不陌生。其中有声书籍因为可以让读者在学习、运动、打坐等时间里继续阅读,极大地方便了阅读者的生活。而畅读有声化平台则是…

-

有没有打字赚钱的app日结,在家打字兼职日结工资的app?

陕西一女大学生兼职”被骗18万余元 营商环境需谨慎,姑娘“兼职,被骗4万多元 25岁研究生,依旧伸手向父母要钱,兼职,被骗50多万 为拿回“刷单”返现陕西女大学生被迫网贷 被骗十万…

-

兼职收入如何缴纳个人所得税-,兼职收入如何缴纳个人所得税计算?

标题:兼职收入如何缴纳个人所得税? 描述:本文将详细介绍兼职收入如何缴纳个人所得税,让您轻松了解和避免税务风险。 关键词:兼职收入、个人所得税、缴纳、计算、税务风险 兼职成为越来越…

-

京东运营新手教程,运营怎么自学?

3月10日,京东集团发布了2021年第四季度及全年业绩。2021年全年净收入达到9516亿元人民币(约1493亿美元),同比增长27.6%。京东物流2021年全年净收入突破1000…

-

抖音横屏转化竖屏,抖音横屏转化竖屏抖音里直接拍的?

抖音是一个风靡全球的短视频平台,它已经成为很多年轻人的日常娱乐方式。但是,许多用户在使用抖音拍摄视频时面临一个问题:他们可能只能掌握横屏拍摄,而不是竖屏拍摄。这意味着,他们拍摄的视…

-

销售助理岗位职责及任职要求表,销售助理岗位职责及任职要求范文?

随着近几年医药健康领域的快速发展,很多人对医药销售工作都比较好奇。毕竟俗话说,人吃五谷杂粮,没有不生病的。那么对于医药销售行业细分岗位其实也很多。接下来就介绍一下,医药销售相关岗位…

-

炒股怎样才能赚钱,股市如何盈利?

当时在2月4日的《周一,开盘必读!》中,我强调指出A股已经触及历史性底部,并劝告大家谨慎对待底部割肉的决策。 当时市场上寒风刺骨,许多人都在清仓,但我却认为这是市场的底部,不过他们…

-

现在实体店什么生意前景好些(现在实体店什么生意前景好赚钱)

很多姐妹都有一个开店的梦,承载自己对奶茶、咖啡、花艺、美食、宠物等领域的向往。 不过喜好和生意是两码事,怎样投资、经营好实体店?里面的门道很多,贸然入局可能亏得很惨。 前段时间,「…

-

个体工商户和小微企业的区别社会统一代码(个体工商户和小微企业的区别和优势)

当前国内疫情形势依然严峻,“点多、面广、多发”的疫情发展趋势虽然得到了有效遏制,但是疫情防控压力仍然较大。“外防输入、内防扩散”的防疫总策略和“动态清零”的防疫总方针需要坚持。统筹…

-

向客户催款的好句子模板标题(向客户催款的好句子模板图片)

第一种情况:答应打款,已读不回 既然都谈到定金了,说明其实订单已经基本确定。 如今突然没消息,还是要了解原因的,是市场情况变化了,还是客户这边碰到了其他状况,又或者说突然发现更优质…